プレスリリース

KPMGジャパン、「テクノロジーを活用した消費者の購買支援ツールに関する調査」を発表

(@Press) 2023年09月27日(水)15時00分配信

KPMGジャパン(東京都千代田区、共同チェアマン:山田 裕行、知野 雅彦)は、「テクノロジーを活用した消費者の購買支援ツールに関する調査」を発表しました。本レポートでは、下記7つのツール・サービスについて、企業・消費者双方へアンケート調査を実施しました。企業の現状の取り組みを明らかにし、消費者側が求める水準とのギャップを特定し、その上で、国内の小売企業が目指すべき購買支援のあり方を検討しています。

<調査対象とした購買支援ツール・サービス>

1. ウェブルーミング

2. BOPIS

3. ネットスーパー・ネットコンビニ

4. パーソナライズされた販促

5. トレーサビリティに関する取り組み

6. レジ機能の省人・無人化

7. 非デジタル系サブスクリプションサービス

主要な調査結果は以下の通りです。

● 今回調査対象としたテクノロジーを活用した購買支援ツール・サービスのうち、既に消費者ニーズが顕在化していたのは、現時点で半数超が利用経験を有する「レジ機能の省人・無人化」「ウェブルーミング」(利用経験:各77%、50%)。一方、「パーソナライズされた販促」「トレーサビリティ」については、消費者ニーズが表面化しつつある中(同:各43%、38%)、「BOPIS」、「非デジタル系サブスクリプションサービス」については萌芽がみられる程度にとどまった(同:各14%、13%)

● 「ネットスーパー・ネットコンビニ」はコロナ禍で需要が急増したものの、今後は市場成長の鈍化が予想される(利用経験:各29%、9%)

● 企業側の取り組みと消費者ニーズに顕著なギャップが見受けられた領域の一つとして、「ネットスーパー・ネットコンビニ」が挙げられる。ネットスーパー事業では、実店舗主要顧客層である主婦層をターゲットとしてきたが、消費者調査では若年・高所得者層において、利用経験・意向は全体を大きく上回り(利用経験:全体平均29%に対して46%、利用意向:全体平均50%に対して64%)、短期的なターゲット顧客層になる見込み

※なお、本リリースでは「ウェブルーミング」、「BOPIS」、「ネットスーパー・ネットコンビニ」の3トピックについて調査結果の概要を記載しております。その他トピックの調査結果についてはレポート( https://assets.kpmg.com/content/dam/kpmg/jp/pdf/2023/jp-technology-consumer-survey.pdf )をご参照ください。

各ツール・サービスの調査結果の概要は以下の通りです。

1. ウェブルーミング

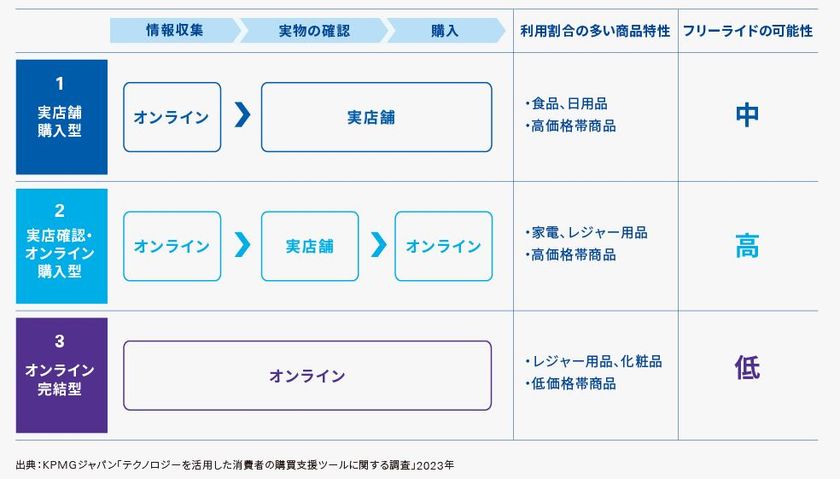

約5割の消費者が、実店舗への来店前にオンライン上(ホームページ、SNS、アプリ等)で商品検索・情報収集を行うウェブルーミングを行っています。企業はこれを機会と捉え、オンラインと実店舗を横断した購買体験を実現するための施策を講じていますが、ウェブルーミングの普及は、同時に顧客を取りこぼすリスクを高めるものでもあります。ウェブルーミングを行う消費者は、実店舗とオンライン間で購買チャネルを切り替える際に、競合他社にスイッチしてしまう(フリーライド行動)可能性があるためです。

特にフリーライド行動が生じやすいのは、食品・日用品・家電小売企業です。同業界の企業はこのリスクを認識しつつも多くのケースで効果的な施策を打てていませんが、一部の先進企業は弊害の低減に成功しています。食品・日用品小売では、PB商品などその店舗以外で購入できない商品の割合を上げること、家電小売では、購買プロセス全体を通じた継続的な付加価値の提供と、EC事業者にはない付加価値の明確化・これを選好する顧客の特定が重要となります。

画像1: https://www.atpress.ne.jp/releases/370154/LL_img_370154_1.jpg

図1:ウェブルーミングを行った後の購買行動の分類

2. BOPIS

コロナ禍を契機として、日本企業の間でオンライン購入商品を実店舗で受け取れるサービスであるBOPIS(Buy Online, Pick-up In Store)を導入する動きが活発化しました。しかし、消費者に浸透しているとは言い難く、今回の調査でも利用経験者は、衣料品を除いて1割程度に留まるという結果となりました。この背景として、日本では宅配サービスの信頼性・利便性の高さから、そもそも店舗で商品を受け取ることのメリットが小さいことが挙げられます。従って、基本的には今後も増加が見込みにくいことから、BOPIS未導入の企業については、慎重な検討が必要となります。

既に導入企業については、BOPIS利用の促進に加え、いかにBOPIS利用者について、主要な導入目的である「ついで買い」を喚起するかといった観点が重要となります。店舗において「ついで買い」を喚起するための動線作りが不十分であるケースが散見されることから、商品受け取り場所周辺の商品陳列の見直しなど、BOPIS利用者についで買いを促す施策を能動的に仕掛けることが鍵となります。

3. ネットスーパー・ネットコンビニ

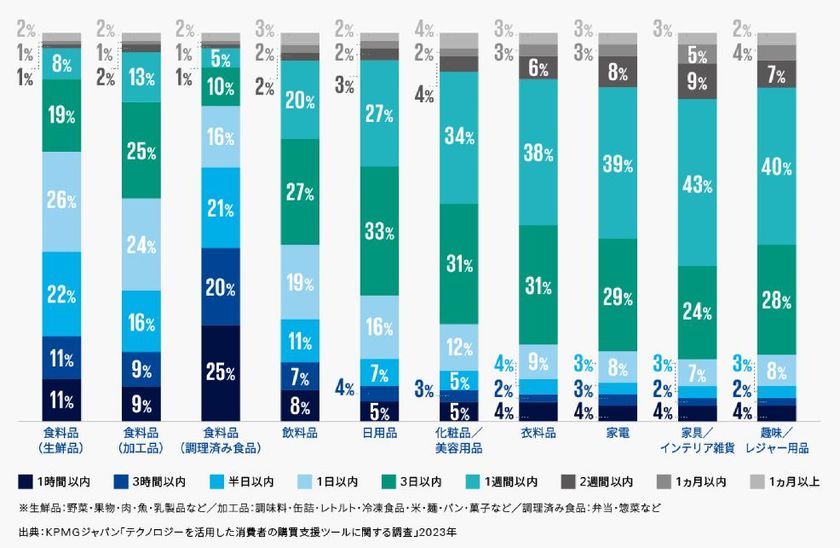

食品の宅配ニーズの高まりから、食品小売事業者はネットスーパー・ネットコンビニ事業の展開を加速させています。特に各社は配送網への投資を積極的に進めていますが、消費者の配送時間に対する要求水準にどの程度達しているのでしょうか。今回の調査では、例外的に消費者が短い配送時間を希望する食品を除いて、消費者が求める水準を達成できていることが判明しました。食品(生鮮・調理済み食品)では、約8割の消費者が1日以内の配達を必要とする一方、他商材では3日以内ないし1週間以内の配送を希望する消費者が6〜7割を占めるボリュームゾーンです(図2)。企業アンケートの結果、9割超の企業がこの水準に達しているという結果となりました。

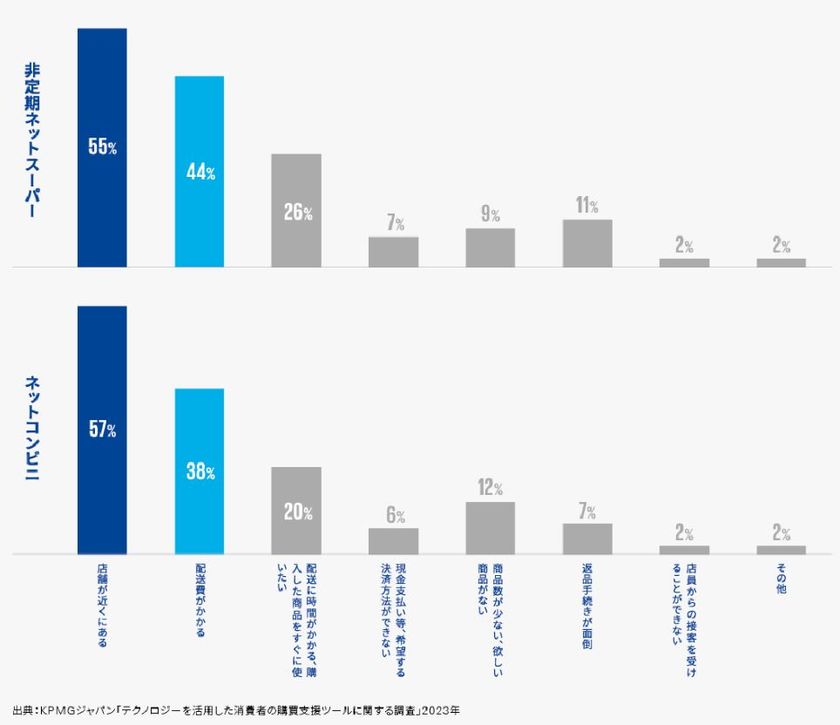

一方、今回の調査では、消費者のネットスーパー・ネットコンビニの利用経験は3割に達しませんでした(各29%、9%)。利用しない理由では、「店舗が近くにある」が最多で、次いで「配送費がかかる」が続きました(図3)。

コロナ禍の収束に伴って今後市場の成長は鈍化する見込みであることから、企業は能動的に需要を喚起することが重要となります。この際鍵となるのが、現状の主要顧客層と、消費者の利用意向層とのギャップです。ネットスーパーについて言えば、従前多くのネットスーパー事業者は、主婦層を中心とする実店舗の主要顧客層をネットスーパーの顧客とすることを目指してきました。しかし、消費者調査では、若年層(20〜30代)・高所得層(世帯所得600万円以上)において、利用意向は全体を大きく上回っており(全体平均50%に対して64%)、実際に需要も顕在化しつつあるため(利用経験:全体平均29%に対して46%)、短期的なターゲット顧客層になると想定されます。

また、今後高齢層となっていく世代は十分なITリテラシーを有するとともに、オンラインでの購買も活用していることから、中長期的なターゲットとして見込まれています。

画像2: https://www.atpress.ne.jp/releases/370154/LL_img_370154_2.jpg

図2:オンラインで購入した商品の到着まで、どの程度待つことができるか

画像3: https://www.atpress.ne.jp/releases/370154/LL_img_370154_3.jpg

図3:ネットスーパー・ネットコンビニを今後利用しない理由(複数回答可)

レポートの全文については、こちら( https://assets.kpmg.com/content/dam/kpmg/jp/pdf/2023/jp-technology-consumer-survey.pdf )をご参照ください。

■ 調査方法

<消費者調査>

調査期間:2023年3月

調査対象:20歳から79歳までの消費者6,185名

サーベイにあたっては、年齢と性別による偏りが生じないよう、

人口の年代構成、性別構成に基づく割付を実施しています。

調査方法:インターネットによるアンケート調査

対象地域:日本国内

<企業調査>

調査期間 :2023年3〜4月

対象企業 :小売業および消費者への直販を行うメーカー1,089社

有効回答数:80件

調査方法 :郵送・インターネットによるアンケート調査

対象地域 :日本国内

■ KPMGジャパンについて

KPMGジャパンは、KPMGインターナショナルの日本におけるメンバーファームの総称であり、監査、税務、アドバイザリーの3つの分野にわたる9つのプロフェッショナルファームによって構成されています。クライアントが抱える経営課題に対して、各分野のプロフェッショナルが専門的知識やスキルを活かして連携し、またKPMGのグローバルネットワークも活用しながら、価値あるサービスを提供しています。

日本におけるメンバーファームは以下のとおりです。

有限責任 あずさ監査法人、KPMG税理士法人、KPMGコンサルティング株式会社、株式会社KPMG FAS、KPMGあずさサステナビリティ株式会社、KPMGヘルスケアジャパン株式会社、KPMG社会保険労務士法人、株式会社KPMG Ignition Tokyo、株式会社 KPMGアドバイザリーライトハウス

プレスリリース提供元:@Press

{kind=link}

{kind=link}

{kind=link}